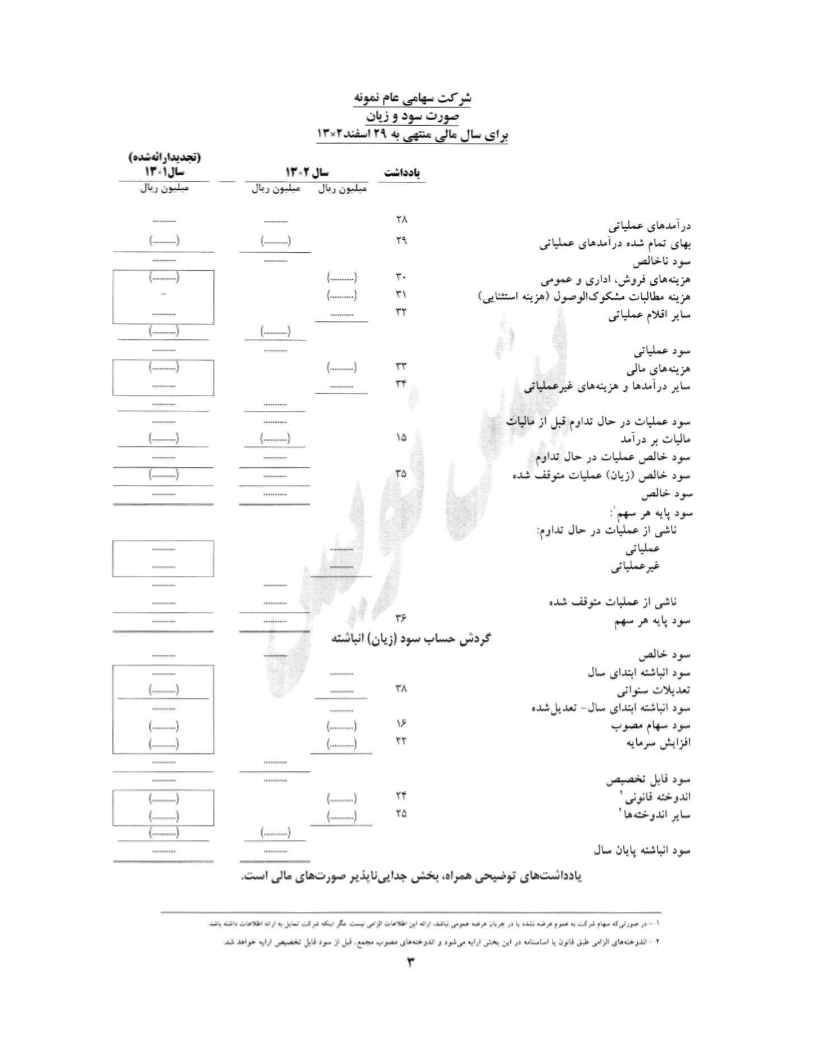

صورت حساب سود و زیان

صورت حساب سود و زیان همانطور که از نامش پیداست جهت تعیین سود یا زیان ویژه واحد مالی تهیه میشه و شامل خلاصه ای از درآمدها و هزینه های برای یک دوره زمانی معین می باشد.

این صورت حساب معمولا به دو طریق تهیه می شود :

1- تک مرحله ای

2- دو مرحله ای

صورت حساب سود و زیان به روش تک مرحله ای : در این روش ابتدا کلیه درآمدها یکجا و در ادامه کلیه هزینه ها در زیر آنها آورده می شود و در نهایت از تفاضل آنها به سود یا زیان قبل از کسر مالیات می رسیم که با کسر مالیات (در صورتی که موسسه سود داشته باشد) به سود یا زیان بعد از کسر مالیات یا همان سود یا زیان ویژه خواهیم رسید .

صورت حساب سود و زیان به روش دو مرحله ای :

در این روش ابتدا درآمدهای عملیاتی آورده شده در ادامه هزینه های عملیاتی ذکر می گردد که از تفاضل این دو به سود یا زیان عملیاتی می رسیم در مرحله بعد درآمدهای غیر عملیاتی و هزینه های غیر عملیاتی آورده می شود که از تفاضل این مرحله و مرحله قبل به سود و زیان قبل از کسر مالیات می رسیم که با کسر مالیات به سود و زیان بعد از کسر مالیات یا همان سود و زیان ویژه خواهیم رسید .

به صورت حساب سود و زیان صورت حساب درآمد یا صورت حساب عملیات نیز گفته میشود . مهمترین بخش صورت حساب سود و زیان قسمت پایانی آن یعنی سود یا زیان ویژه است که نتیجه فعالیت یک واحد تجاری را نشان می دهد که آیا واحد تجاری در طول دوره مالی فعالیتش سود آور بوده است و یا خیر.

به طور کلی صورت سود و زیان یک واحد خدماتی به روش تک مرحله ای و ساده به صورت زیر می باشد :

موسسه خدماتی ............

صورت حساب سود و زیان

سال مالی منتهی به 12/29/××

درآمد ها :

درآمد خدمات ××

کسر مشود هزینه ها :

هزینه اجاره ××

هزینه بیمه ××

هزینه حقوق ××

هزینه آب و برق و تلفن ××

جمه هزینه ها (××)

سود (زیان) قبل از کسر مالیات ××

مالیات (×)

سود (زیان) ویژه ××

حالا با توجه به مطالب ارائه شده در بالا و با توجه به مفروضات درس های قبلی صورت حساب سو و زیان برای موسسه خدماتی محمد و حسن یه شکل زیر تهیه میشود :

موسسه خدماتی محمد و حسن

صورت حساب سود و زیان

سال مالی منتهی به 12/29/××

درآمد :

درآمد خدمات آموزشی 5.000.000

کسر میشود هزینه ها :

هزینه اجاره 1.000.000

هزینه حقوق 1.000.000

هزینه آب و برق و تلفن 250.000

جمع هزینه ها 2.250.000

سود و (زیان) قبل از کسر مالیات 2.750.000

مالیات به ماخذ 25% (687.500)

سود (زیان) ویژه 2.062.500

* سود(زیان) ویژه :چنانچه درآمد های یک واحد مالی نسبت به هزینه های آن بیشتر باشد آن واحد مالی دارای سود بوده و اگر هزینه ها نسبت به درآمد ها بیشتر باشند واحد مالی دارای زیان است .

** درآمد های عملیاتی و هزینه های عملیاتی به مواردی گفته میشود که مستقیماً مربوط به عملیات جاری و اصلی شرکت است و در غیر اینصورت از اصطلاح درآمد و هزینه غیر عملیاتی استفاده میشود . بطور مثال در موسسه خدماتی محمد و حسن درآمد آموزشی جزو درآمد های عملیاتی بوده و اگر همین موسسه با فروش یک دستگاه خودرو منافعی به دست بیاورد چون جزو عملیات جاری آن نبوده بنابر این درآمد آن غیر عملیاتی محسوب میشود .

*** مآخذ 25% طبق قانون مالیاتهای مستقیم محاسبه شده است.

|برای مشاهده عکس در سایز بزرگتر بر روی آن کلیک نمایید|