آشنایی با صورتهای مالی

هدف صورتهای مالی عبارت از ارائـه اطلاعاتی تلخیص و طبقهبندی شده درباره وضعیت مالی، عملکرد مالی و انعطافپذیری مالی واحد تجاری است که برای طیفی گسترده از استفادهکنندگان صورتهای مالی در اتخاذ تصمیمات اقتصادی مفید واقع گردد. . اعتقاد براین است که هرگاه صورتهای مالی معطوف به تأمین نیازهای اطلاعاتی سرمایهگذاران باشد ، اکثر نیازهای سایر استفادهکنندگان را نیز در حد توان برآورده میکند بنابراین هدف اصلی گزارشگری مالی تهیه اطلاعات مفید جهت تصمیم گیریهای سرمایه گذاری و اعتباردهی می باشد.

اتخاذ تصمیمات اقتصادی توسط استفادهکنندگان صورتهای مالی مستلزم ارزیابی توان واحد تجاری جهت ایجاد وجه نقد و زمان و قطعیت ایجاد آن است. ارزیابی توان ایجاد وجه نقد از طریق تمرکز بر وضعیت مالی، عملکرد مالی و جریانهای نقدی واحد تجاری و استفاده از آنها در پیشبینی جریانهای نقدی مورد انتظار و سنجش انعطافپذیری مالی، تسهیل میگردد.

واحدگزارشگر: به یک واحد تجاری منفرد یا گروه واحدهای تجاری اطلاق میشود که موضوع یک مجموعه صورتهای مالی مشخص است که بنابر الزامات قانونی، قراردادی یا عرفی و بهمنظور رفع نیازهای اطلاعاتی استفادهکنندگان تهیه و ارائه میشود.

یک مجموعه کامل صورتهای مالی شامل ترازنامه، صورت سود و زیان، صورت سود و زیان جامع و صورت جریان وجوه نقد (که از این به بعد صورتهای مالی اساسی نامیده میشود) و یادداشتهای توضیحی میباشد. مسئولیت تهیه و ارائه صورتهای مالی با هیأتمدیره یا سایر ارکان ادارهکننده واحد تجاری است.

|برای مشاهده عکس ها در سایز بزرگتر بر روی آن کلیک نمایید|

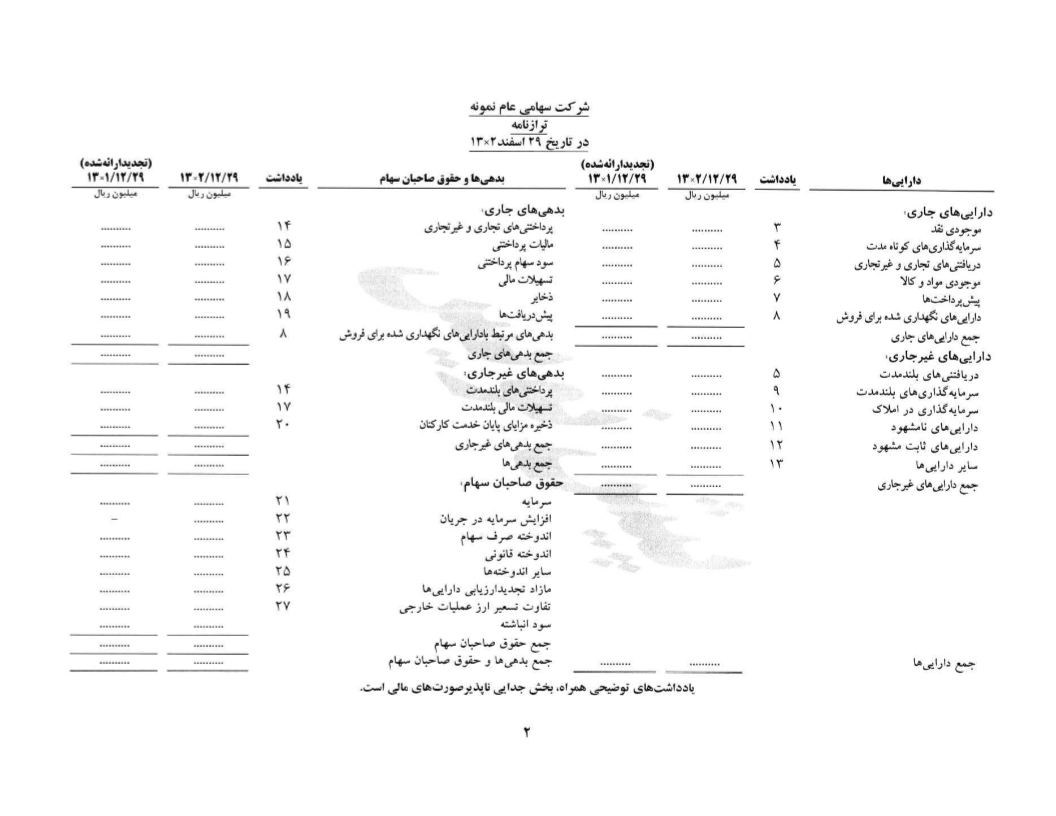

ترازنامه: وضعیت مالی یک واحد تجاری دربرگیرنده منابع اقتصادی تحت کنترل آن، ساختار مالی آن، میزان نقدینگی و توان بازپرداخت بدهیها و ظرفیت سازگاری آن با تغییرات محیط عملیاتی است. اطلاعات درباره وضعیت مالی در ترازنامه ارائه میشود.

ترازنامه باید حداقل حاوی اقلام اصلی زیر باشد:

الف . داراییهای ثابت مشهود

ب . داراییهای نامشهود

ج . سرمایهگذاریها

د . موجودی مواد و کالا

ه . حسابها و اسناد دریافتنی تجاری و سایر حسابهاو اسناد دریافتنی

و . موجودی نقد

ز . حسابها و اسناد پرداختنی تجاری و سایر حسابها و اسناد پرداختنی

ح . ذخیره مالیات

ط . ذخیره مزایای پایان خدمت کارکنان

ی . بدهیهای بلندمدت

ک . سهم اقلیت

ل . سرمایه و اندوختهها

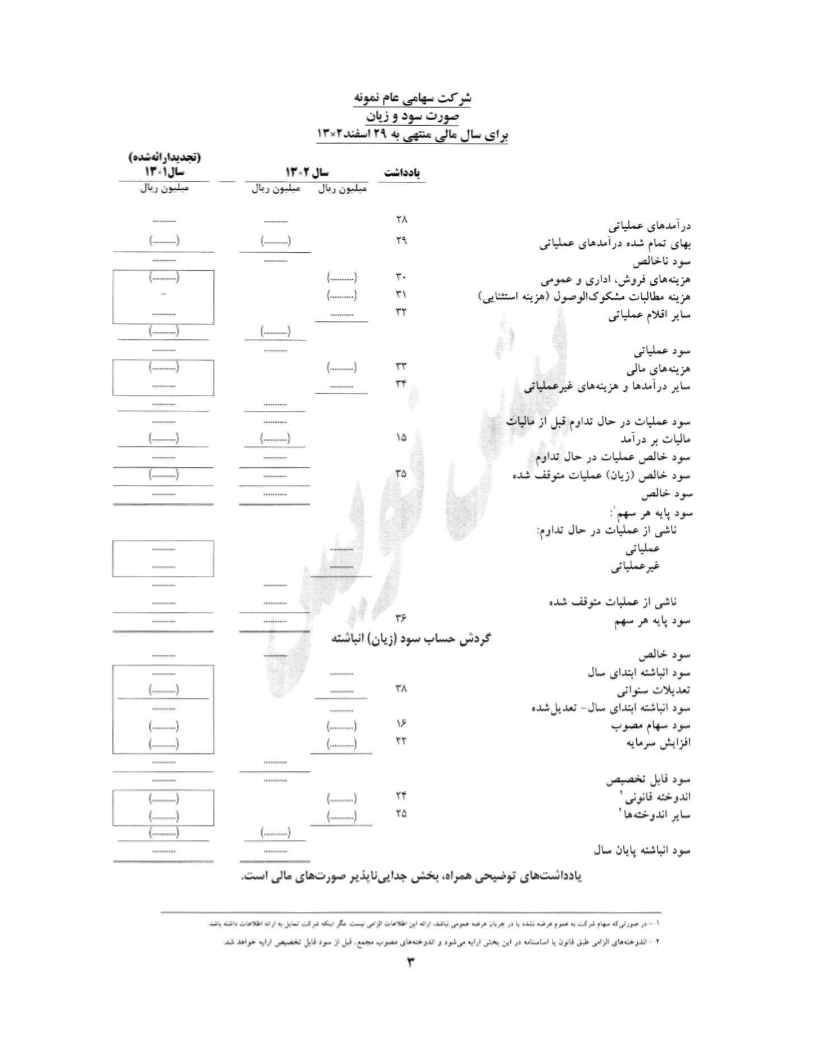

صورت سود و زیان: عملکرد مالی واحد تجاری دربرگیرنده بازده حاصل از منابع تحت کنترل واحد تجاری است. اطلاعات درباره عملکرد مالی درصورت سود و زیان و صورت سود و زیان جامع ارائه میشود.

صورت سود و زیان باید حداقل شامل 10 قلم باشد :

الف . درآمدهای عملیاتی

ب . هزینههای عملیاتی

ج . سود یا زیان عملیاتی

د . هزینههای مالی

ه . سایر درآمدها و هزینههای غیرعملیاتی

و . مالیات بردرآمد

ز . سود یا زیان فعالیتهای عادی

ح . اقلام غیرمترقبه

ط . سهم اقلیت

ی . سود یا زیان خالص

صورت سود و زیان جامع : صورت سود و زیان جامع به عنوان یک صورت مالی اساسی ، باید کل درآمدها و هزینههای شناسایی شده طی دوره را که قابل انتساب به صاحبان سرمایه است ، به تفکیک اجزای تشکیلدهنده آنها نشان دهد. به عبارت دیگر تمام اقلامی که حقوق صاحبان سهام را تغییر می دهند بغیر از آورده و ستانده صاحبان سهام در آن نمایش داده می شود.

صورت جریان وجه نقد: اطلاعات در مورد جریانهای نقدی درصورت جریان وجوه نقد ارائه میشود. این اطلاعات از جنبهای دیگر عملکرد مالی واحد تجاری را از طریق انعکاس مبالغ و منابع اصلی جریانهای ورودی و خروجی وجه نقد به نمایش میگذارد.

یادداشتهای توضیحی: یادداشتهای توضیحی و صورتهای مالی اساسی یک مجموعه بهمپیوسته میباشند. نقش یادداشتهای توضیحی، برجسته نمودن و تشریح اقلام مندرج در صورتهای مالی اساسی است. افشای اطلاعات در یادداشتهای توضیحی، نمیتواند ارائه نادرست یا حذف اطلاعات در صورتهای مالی اساسی را تصحیح یا توجیه کند.

اقلام اصلی صورتهای مالی :

1- دارایی : حقوق نسبت به منافع اقتصادی آتی یا سایر راههای دستیابی مشروع به آن منافع که در نتیجه معاملات یا سایر رویدادهای گذشته به کنترل واحد تجاری درآمده است.

2- بدهی : تعهد انتقال منافع اقتصادی توسط واحد تجاری ناشی از معاملات یا سایر رویدادهای گذشته است.

3- حقوق صاحبان سرمایه: باقیماندهکسر جمع بدهیهای واحد تجاری از جمع داراییهای آن

4- درآمد: عبارتست از افزایش در حقوق صاحبان سرمایه بجز مواردی که به آورده صاحبان سرمایه مربوط میشود.

5- هزینه:عبارتست از کاهش در حقوق صاحبان سرمایه بجز مواردی که به ستانده صاحبان سرمایه مربوط میشود.

6- آورده صاحبان سرمایه: افزایش در حقوق صاحبان سرمایه ناشی از سرمایهگذاری در واحد تجاری جهت کسب یا افزایش حقوق مالکانه را گویند.

7- ستانده صاحبان سرمایه: کاهش در حقوق صاحبان سرمایه ناشی از انتقال داراییها بهصاحبان سرمایه یا ایجاد بدهی در قبال آنها بهمنظور کاهش حقوق مالکانه و یا توزیع سود را گویند.